Criza de încredere schimbă modul în care cumpărăm

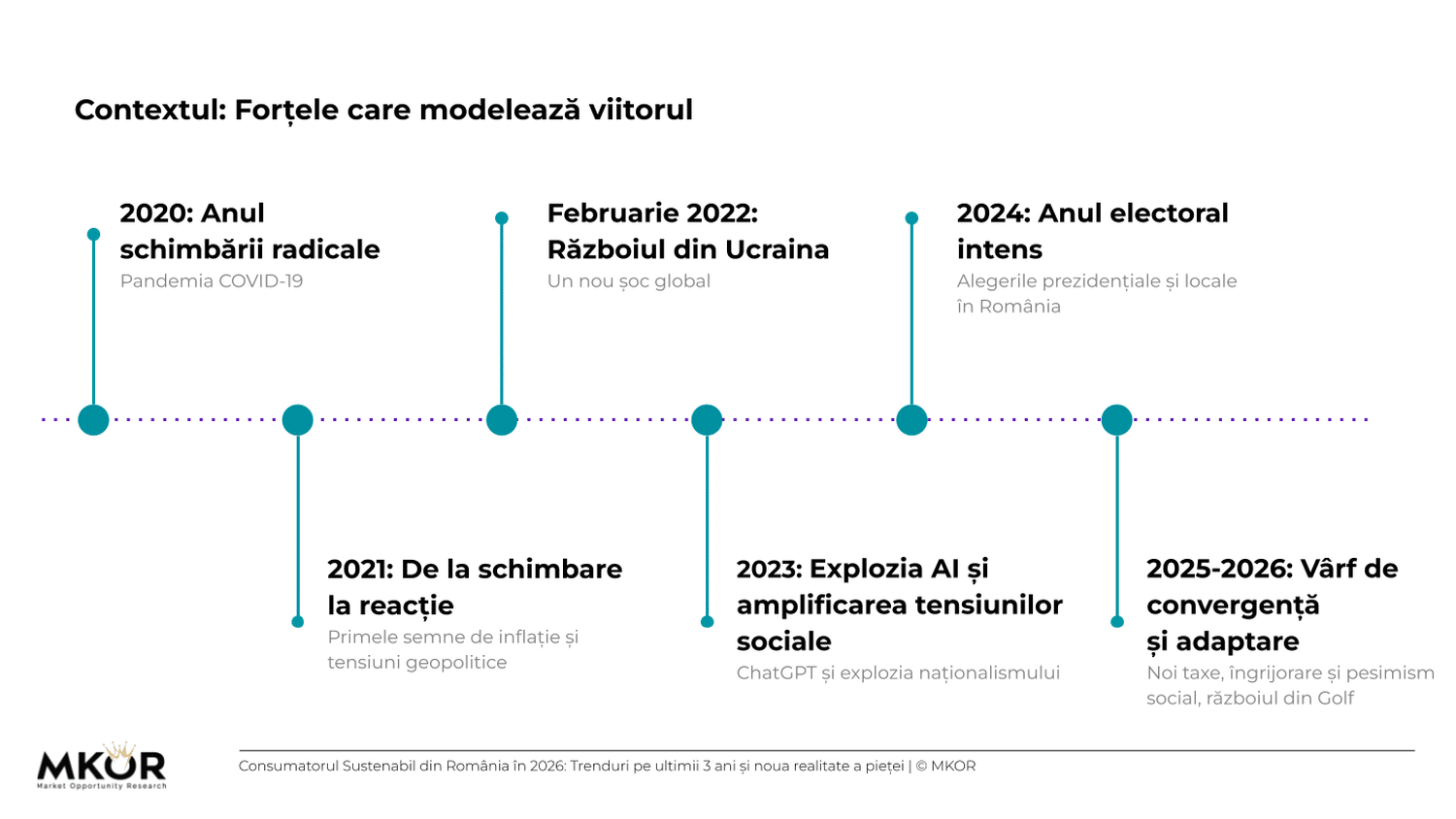

Din februarie 2020, România a traversat șase ani de șocuri consecutive: pandemie, inflație, război, instabilitate politică, turbulențe geopolitice. Fiecare situație a avut efecte asupra comportamentului consumatorului. În 2026, pesimismul a atins nivelul cel mai ridicat din ultimii trei ani, alimentat de noi taxe, nesiguranță în guvernanță și o criză amplă de încredere în instituții.

Totuși, aici apare o tensiune interesantă. Deși starea de spirit generală se deteriorează accelerat, încrederea în sectorul privat crește ușor. Românii sunt mai pesimiști față de viitor, dar mai dispuși să creadă în mediul de business. Apare o recalibrare: când incertitudinea crește, oamenii ajung să caute certitudine în obiecte concrete și branduri pe care le pot testa zilnic.

Această schimbare de ordin social are efecte profunde asupra comportamentelor de consum. Lipsa de încredere ne face mai precauți, mai reticenți față de risc și mai atenți la fiecare leu cheltuit. Pentru consumatorul sustenabil, această presiune creează o situație deosebită: vrea să cumpere responsabil, deși contextul este din ce în ce mai dificil. Pentru consumatorul indiferent, putem afirma că pesimismul e doar o scuză în plus ca să aibă grijă la buget.

Ce ne spun datele din ultimii trei ani e clar: angajamentul sustenabil se recalibrează, nu dispare. Unele comportamente rezistă sub presiune, altele cedează. Și aici e cheia pentru branduri: dacă înțeleg comportamentele pe care consumatorul încă le face, se pot poziționa pragmatic, bazându-se pe date din piață, nu pe moralitate.

Conținut

Descarcă gratuit raportul „Consumatorul Sustenabil din România în 2026: Trenduri pe ultimii 3 ani și noua realitate a pieței” – și accesează datele studiului.

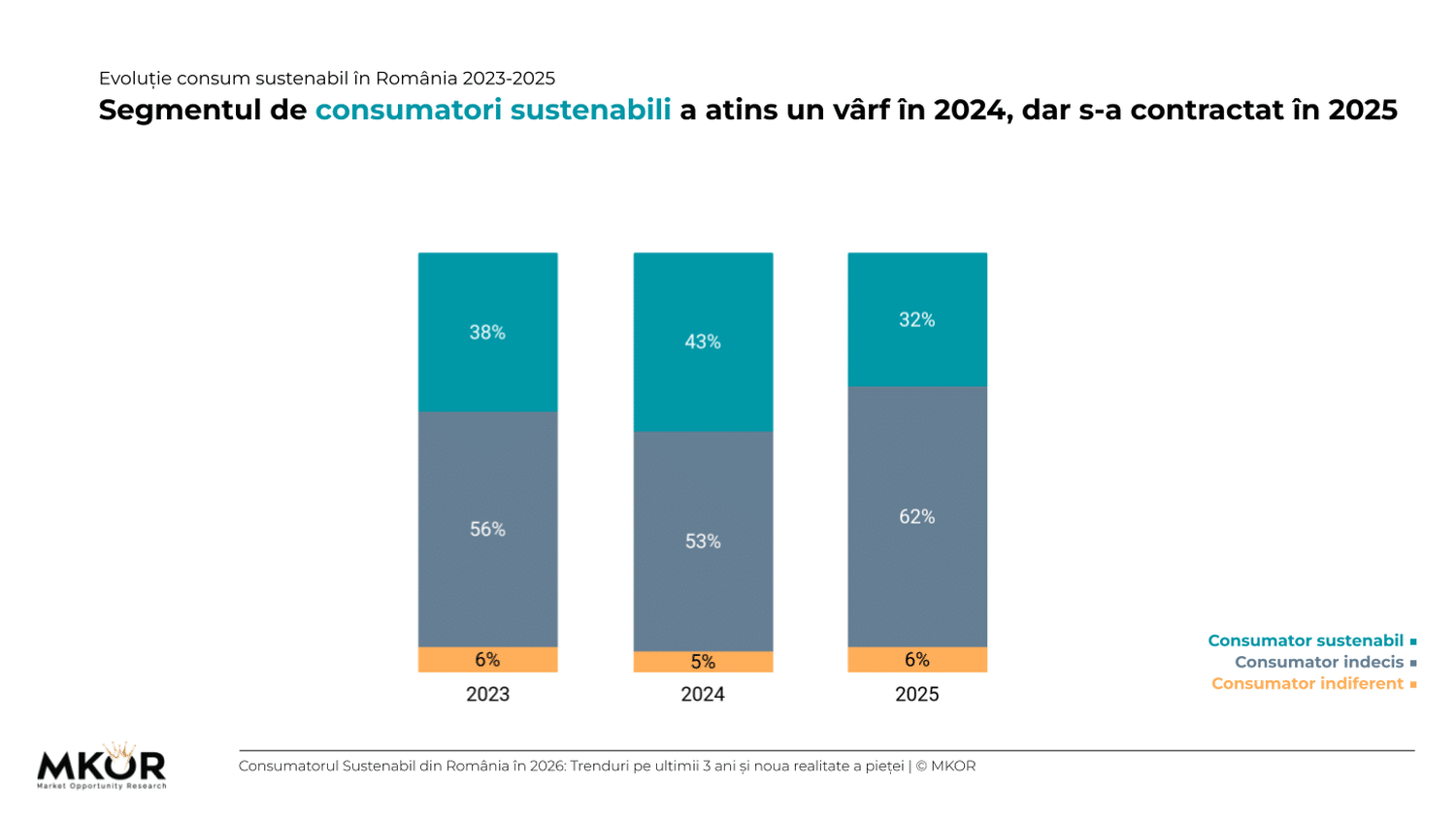

32% dintre români sunt deja consumatori sustenabili. Cine sunt cei 62% care încă nu s-au decis?

În 2026, sustenabilitatea este fie o alegere conștientă, fie un detaliu secundar, fără impact real asupra coșului de cumpărături pentru cei indeciși ori indiferenți. Studiul MKOR Consumatorul Sustenabil din România în 2026 analizează atât profilul, cât și comportamentele a trei segmente distincte de piață: consumatorul sustenabil, consumatorul indecis și consumatorul indiferent.

32% dintre consumatori se încadrează în categoria sustenabilă, cu o prezență mai mare în rândul bărbaților (51%) și al populației urbane (78%). Consumatorul sustenabil are în medie 38 de ani și un nivel ridicat de educație, aproape jumătate (49%) având studii superioare. Un detaliu relevant: 42% dintre acești consumatori au venituri mici, ceea ce arată că sustenabilitatea nu este condiționată de nivelul veniturilor.

Consumatorul sustenabil alege produse cu etichetă ecologică și integrează în rutina zilnică comportamente precum reciclarea și reducerea risipei alimentare. Pentru acest segment, sustenabilitatea funcționează ca un criteriu activ de selecție, nu ca o opțiune ocazională.

La polul opus, consumatorul indiferent (6%) rămâne orientat exclusiv spre preț, calitate și conveniență. Mesajele de responsabilitate socială au impact redus asupra deciziei sale de achiziție, iar comunicarea moralizatoare tinde să-l îndepărteze de brand, mai degrabă decât să-l atragă.

Cea mai importantă constatare a studiului rămâne, însă, mărimea segmentului indecis: 62% dintre români nu au adoptat încă o poziție concretă față de consumul sustenabil. Acești consumatori sunt deschiși către alternative eco, dar decizia lor depinde de accesibilitate, preț și prezența produsului în contextul de achiziție obișnuit, nu de mesajele de brand.

Pentru companii, acest segment indecis reprezintă cea mai mare oportunitate de creștere. Diferența de strategie e clară: consumatorul sustenabil răspunde la valori, consumatorul indiferent răspunde la preț, iar consumatorul indecis răspunde la accesibilitate și experiență directă cu produsul.

Angajamentul față de sustenabilitate se recalibrează, nu dispare

Contextul din 2025 marchează primul an în care presiunile economice și pesimismul social au condus la o ajustare a comportamentelor sustenabile. Astfel, consumatorul sustenabil face, în prezent, mai puțin decât acum doi ani pe aproape toți indicatorii studiați. Acesta face în medie 5.6 acțiuni sustenabile, față de 6.2 în 2023. În mod surprinzător, consumatorul indiferent face 4.2 acțiuni față de 3.8 în 2023.

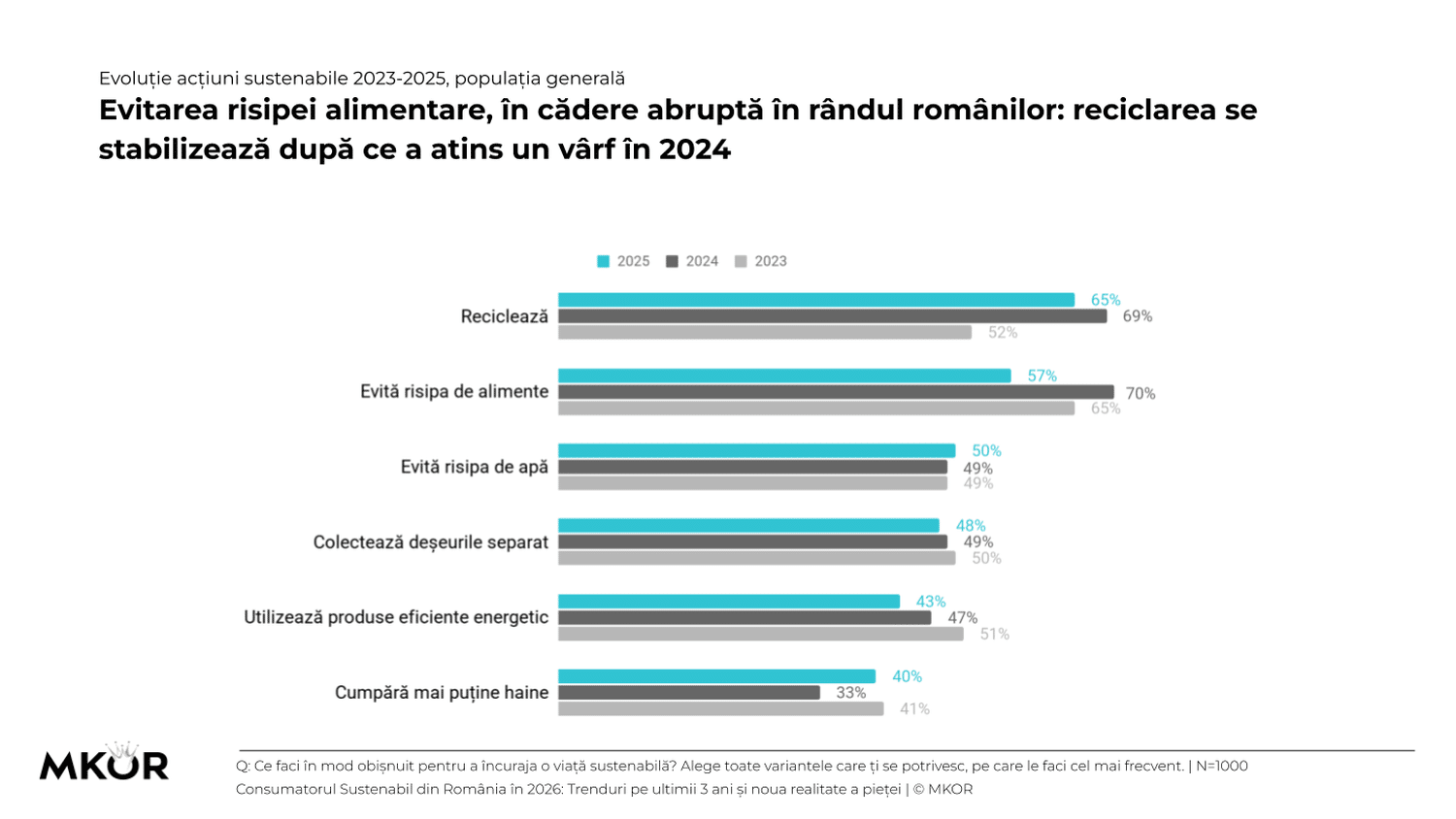

La nivel de populație generală, protejarea mediului prin acțiuni în mod obișnuit rezistă cel mai bine și rămâne comportamentul cel mai practicat de acest segment (dar și acesta a scăzut de la 52% în 2023 la 46% în 2025). La polul opus, evitarea brandurilor implicate în exploatarea copiilor este criteriul cel mai vulnerabil (a scăzut de la 43% în 2023 la 32% în 2025): fiind un comportament abstract, fără consecințe imediat vizibile, este și primul abandonat când presiunea crește.

Același tipar apare și la nivelul acțiunilor concrete de consum. Evitarea risipei alimentare înregistrează cea mai abruptă cădere (de la 65% în 2023 la 57% în 2025), în timp ce reciclarea a crescut față de 2023 (65% față de 52%), dar a scăzut față de 2024 (69%).

Decalajul față de consumatorul indiferent rămâne, însă, substanțial: acest segment nu abandonează sustenabilitatea, se retrage selectiv, păstrând comportamentele mai facil de integrat și renunțând temporar la cele care cer atenție constantă.

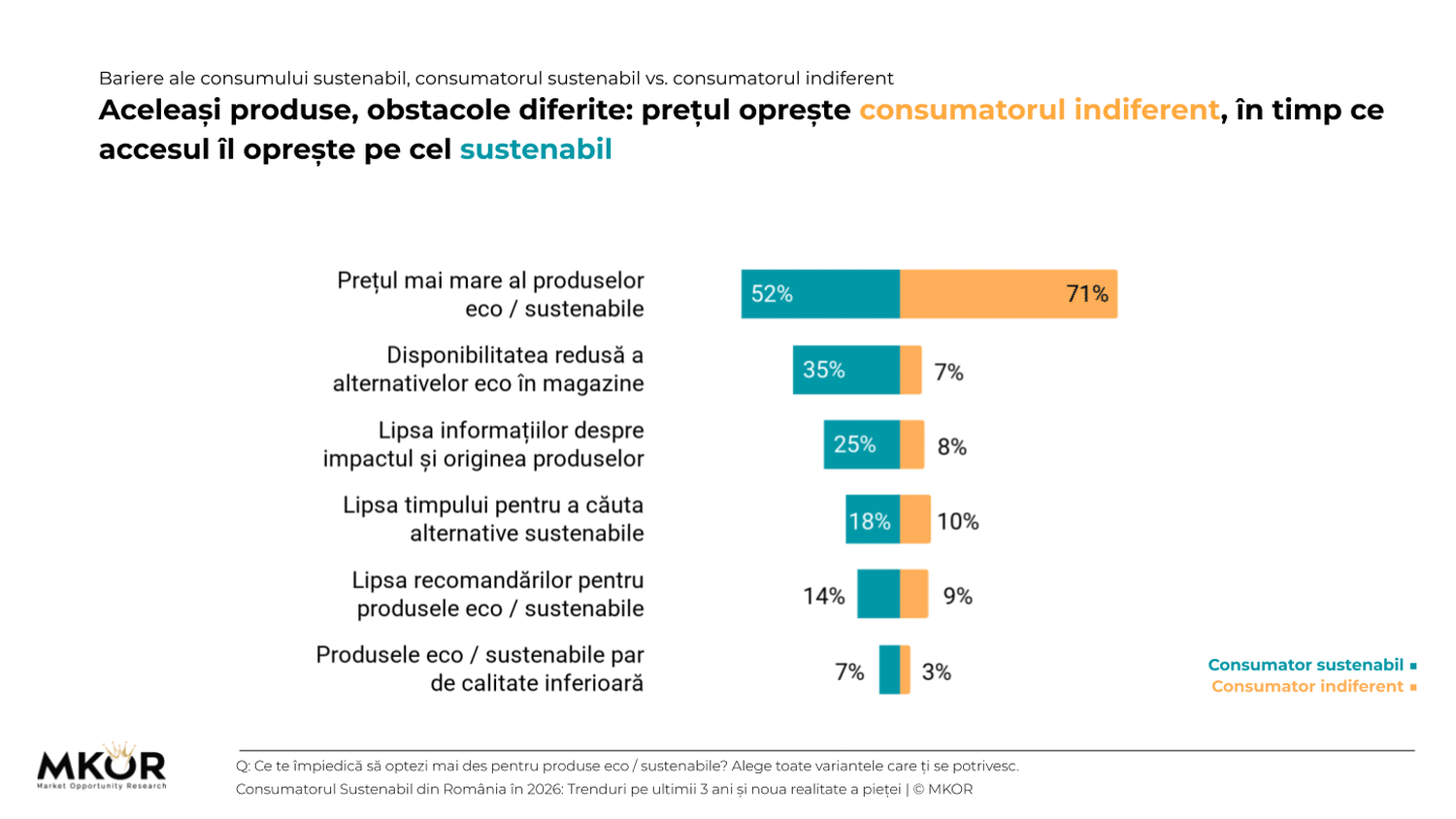

Aici apare și paradoxul central al studiului nostru: consumatorul sustenabil raportează, în medie, mai multe bariere (2.5) decât consumatorul indiferent (2.1). Cu cât vrei mai mult să cumperi sustenabil, cu atât simți mai acut obstacolele din calea acestei decizii. Indiferentul se oprește, în general, la preț, iar consumatorul sustenabil se confruntă cu disponibilitate redusă în magazine, lipsă de informații și lipsă de timp pentru a căuta alternative sustenabile, bariere de acces, nu de buget.

Descarcă gratuit raportul „Consumatorul Sustenabil din România în 2026: Trenduri pe ultimii 3 ani și noua realitate a pieței” – și accesează datele studiului.

De la disciplină la confort: românii caută sănătate low-effort

Sănătatea continuă să fie în topul priorităților românilor, dar comportamentele care cer efort constant scad, iar cele care se integrează ușor în rutina zilnică câștigă teren.

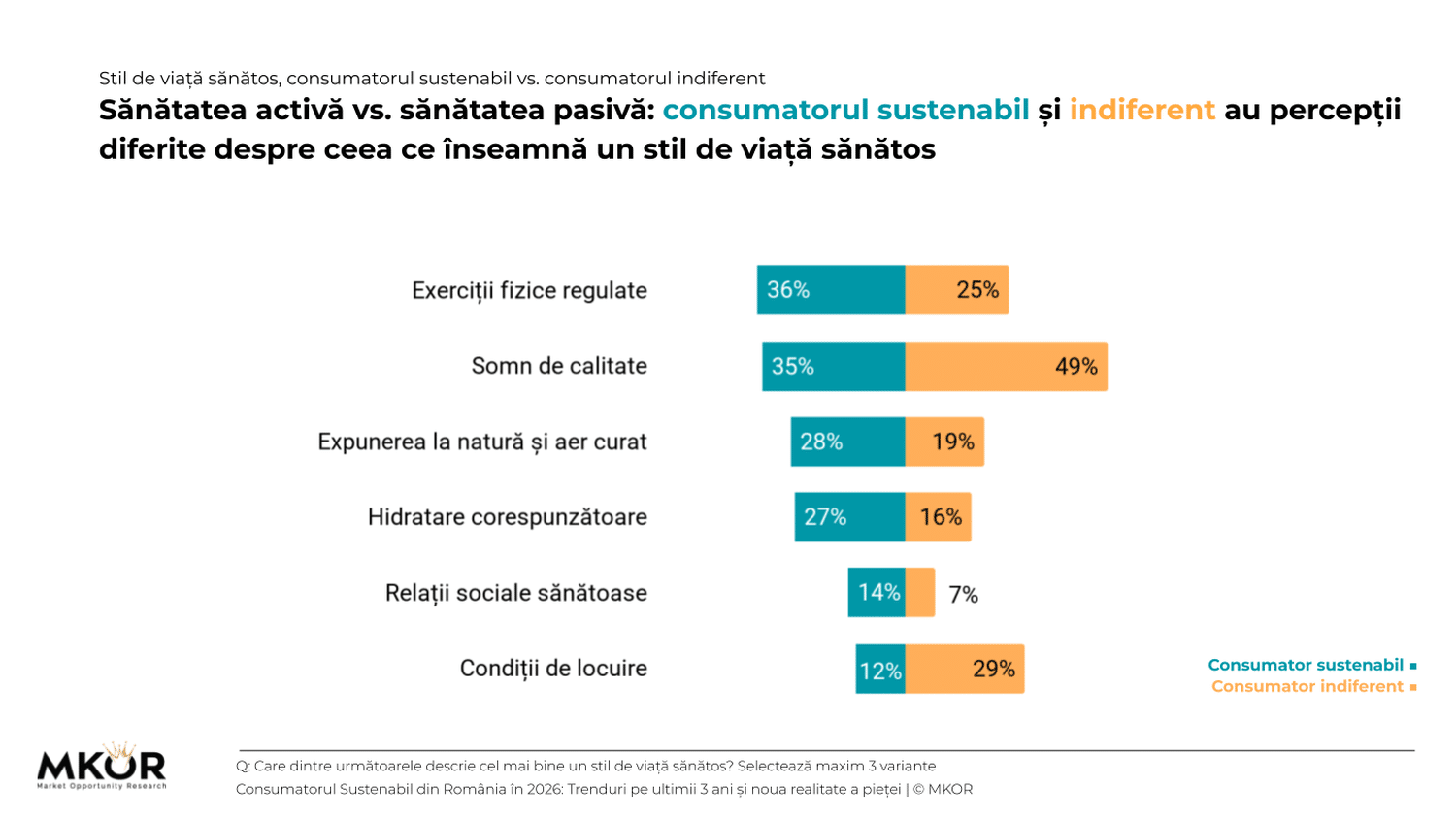

La nivelul populației generale, exercițiile fizice regulate, alimentația sănătoasă și evitarea fumatului și a alcoolului sunt în scădere față de 2024. În același timp, somnul de calitate, expunerea la natură și hidratarea corespunzătoare cresc constant: comportamente care nu cer un efort suplimentar, ci doar o ajustare minimă a rutinei.

59% dintre consumatorii sustenabili prioritizează alimentația sănătoasă, față de 66% în 2024. Aceștia consideră exercițiile regulate ca făcând parte dintr-un stil de viață sănătos (în creștere cu 6% față de 2024), dar cedează când vine vorba de fumat și alcool (25% în 2025 față de 34% în 2024).

Pentru populația generală, definiția sănătății se schimbă. Sunt în scădere importanța unei alimentații sănătoase (doar 59% o aleg în 2025 față de 63% în 2024), disciplina alimentară și evitarea fumatului și a alcoolului (de la 33% la 27%), activitatea fizică regulată (scade de la 34% la 29%), în timp ce somnul de calitate începe să fie inclus mai mult într-un stil de viață sănătos (a crescut la 40% în 2025 față de 37% în 2024).

Diferența față de consumatorul indiferent confirmă acest tipar. Consumatorul sustenabil alege mișcarea și relațiile sociale, iar consumatorul indiferent alege somnul și confortul locuinței.

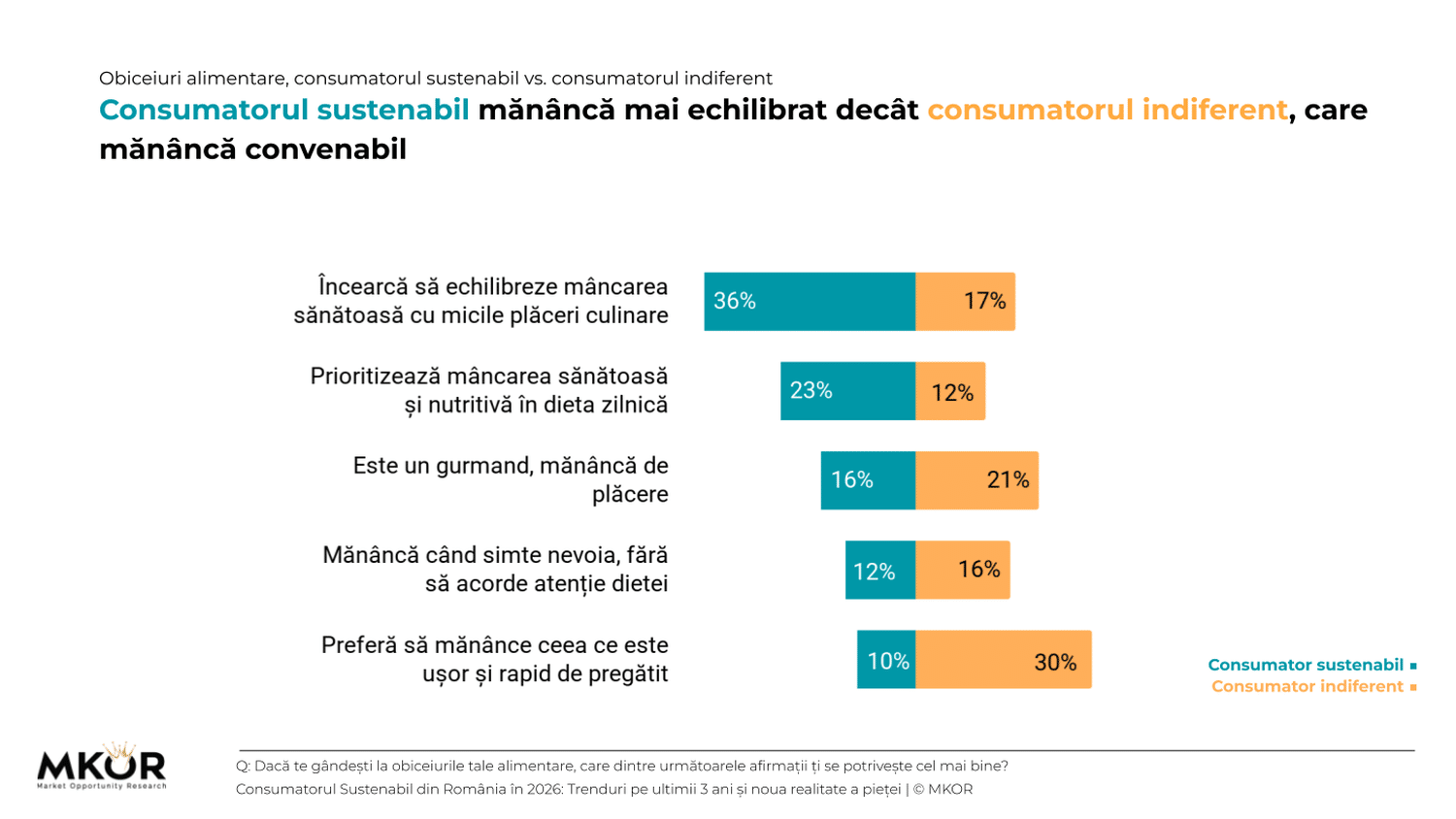

Aceeași recalibrare se vede și în farfurie. Echilibrul alimentar cedează rapid: tot mai puțini români încearcă să combine mâncarea sănătoasă cu micile plăceri culinare, în timp ce tot mai mulți aleg fie să mănânce de plăcere, fie ce e rapid și ușor de pregătit.

Consumatorul sustenabil nu rămâne imun la această tendință: nu se mai străduiește să combine mâncarea sănătoasă cu micile plăceri (în scădere de la 55% la 36% în 2025 față de 2024), totuși 23% prioritizează mâncarea sănătoasă și nutritivă în dieta zilnică, față de doar 13% în 2024.

Identitatea alimentară rămâne, totuși, diferențiatorul dintre segmente. Consumatorul sustenabil prioritizează ce pune pe masă, spre deosebire de consumatorul indiferent care optează frecvent pentru rapiditate și conveniență.

La nivel de comportamente concrete, sănătatea low-effort câștigă teren constant: mai multe legume și fructe (44% dintre consumatorii sustenabili și 33% dintre consumatorii indiferenți), mai mult gătit cu ingrediente proaspete (40% dintre consumatorii sustenabili, respectiv 28% dintre consumatorii indiferenți), mai puține băuturi îndulcite (40% dintre consumatorii sustenabili, respectiv 29% dintre consumatorii indiferenți).

Românii aleg să adauge comportamente sănătoase, nu să renunțe la cele pe care deja le fac în mod obișnuit. Rezultatul acestei abordări se reflectă direct în percepția propriei stări de sănătate: 6 din 10 consumatori sustenabili se consideră într-o stare excelentă sau aproape excelentă, față de doar 4 din 10 consumatori indiferenți.

Acțiunile sustenabile se văd în viața de zi cu zi în coșul de cumpărături

Coșul de cumpărături al românilor se restrânge: aproape toate categoriile de produse scad sau stagnează în ultimii 3 ani. Alimentele (58%), cafeaua și băuturile (25%) și produsele de îngrijire personală (25%) și-au păstrat poziția în top pe parcursul a trei ani consecutivi, cu observația că produsele pentru îngrijirea casei erau pe locul 3 în 2024, dar au ajuns pe locul 4 în 2025. Practic, sustenabilitatea s-a integrat în rutina de cumpărare și rămâne constantă chiar și într-un context general în care achizițiile eco scad.

Ca diferențe între segmente, se remarcă faptul că pentru consumatorul sustenabil, sustenabilitatea funcționează ca un filtru activ aplicat la fiecare achiziție, iar pentru consumatorul indiferent, rămâne un detaliu irelevant.

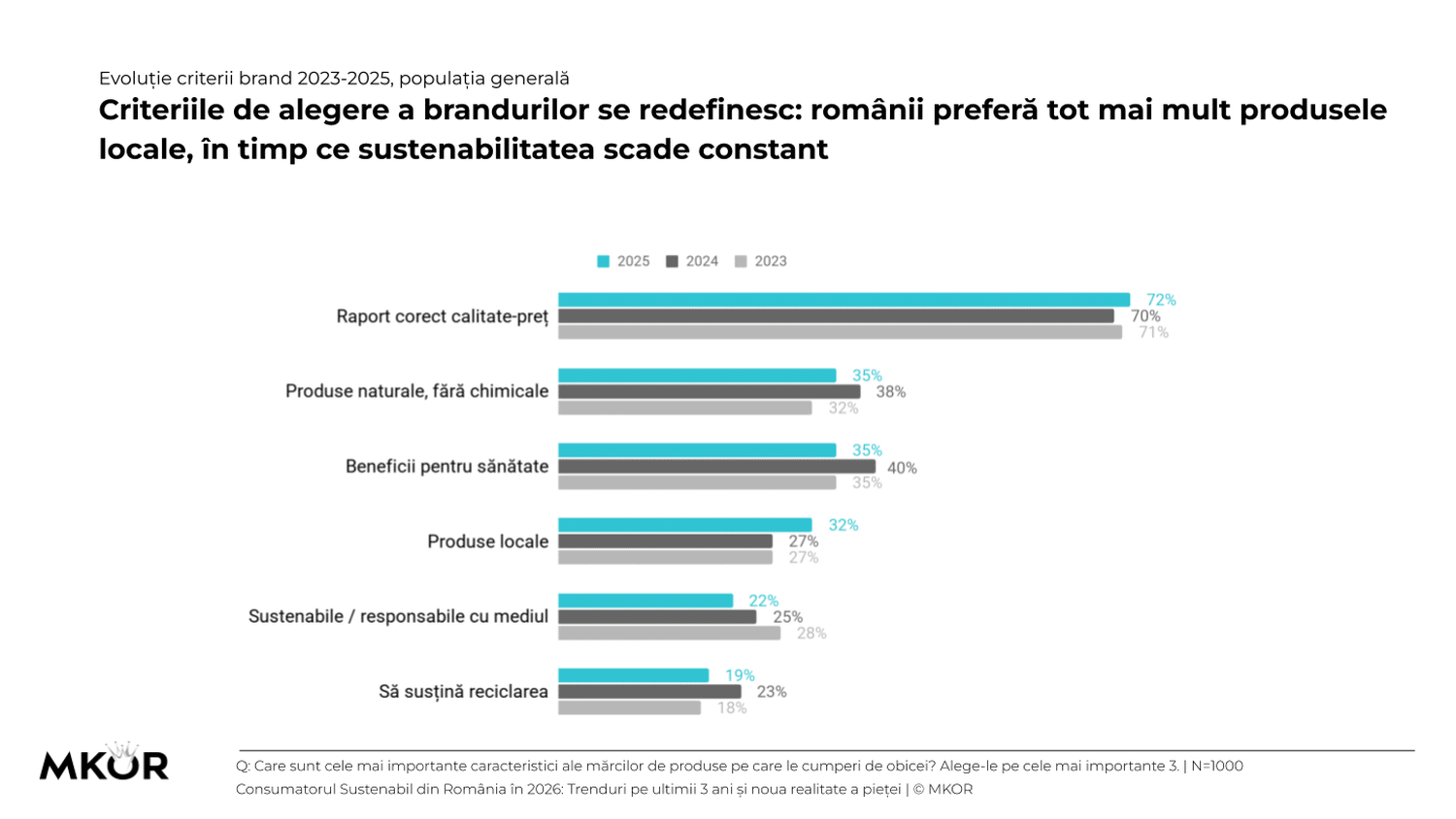

La nivelul populației generale, atunci când vine vorba de caracteristicile cele mai importante ale brandurilor pe care le cumpără de obicei, raportul calitate-preț și produsele locale înregistrează mici fluctuații (creșteri și scăderi de la un an la altul).

În schimb, scad constant de la an la an două caracteristici legate de mediu: brandul să fie sustenabil și / sau responsabil cu mediul, și brandul să susțină reciclarea (de exemplu, în procesul de împachetare). Românii nu renunță la calitate, dar lasă deoparte criteriile de brand legate de mediu.

Pentru consumatorul indiferent, lucrurile sunt mai simple: un brand bun este, în primul rând, un brand cu un preț corect. Compoziția produsului, impactul lui asupra mediului sau modul în care brandul gestionează reciclarea ambalajului nu schimbă, de unele singure, alegerea.

Bariere în tranziția către un consum mai responsabil

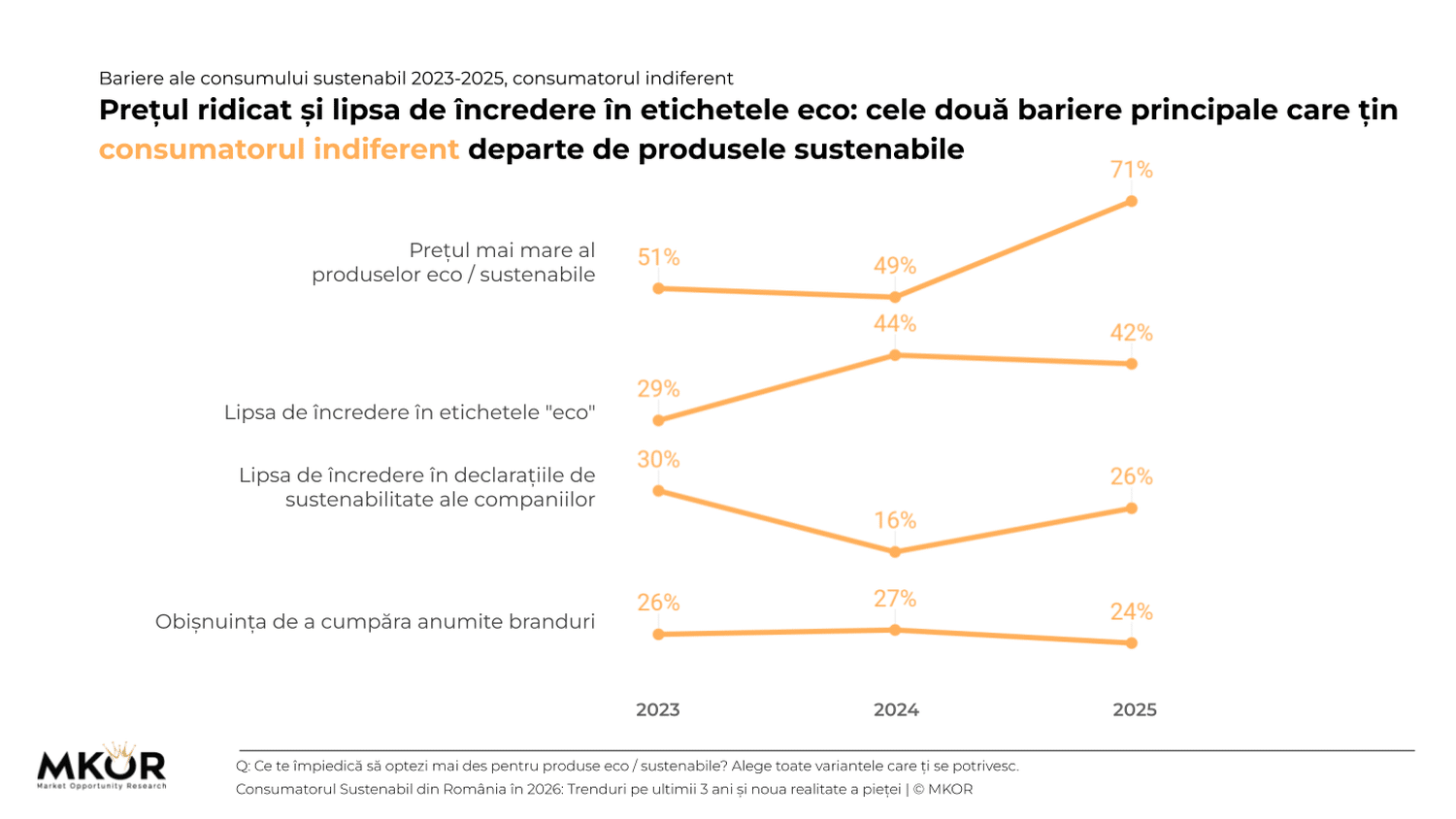

Exceptând prețul mai ridicat, consumatorul sustenabil și consumatorul indiferent nu evită produsele eco din același motiv. Pentru consumatorul indiferent, prețul a devenit bariera dominantă, cu o creștere abruptă în 2025 care îl distanțează net de toate celelalte obstacole (de la 49% în 2024 la 70% în 2025). La nivelul populației generale, prețul (58%) și lipsa de încredere în etichetele eco (38%) rămân destul de constante de la an la an.

Dincolo de preț (52% față de 71% pentru consumatorul indiferent), consumatorul sustenabil se confruntă cu disponibilitatea scăzută în magazine (35%), lipsa de informații (25%) și lipsa de timp (18%), reprezentând bariere legate de accesibilitate și disponibilitate. Și aici apare paradoxul central al studiului: consumatorul sustenabil raportează, în medie, mai multe bariere (2.5) decât consumatorul indiferent (2.1). Cu cât vrei mai mult să cumperi sustenabil, cu atât simți mai acut tot ce te oprește.

La acest obstacol structural se adaugă unul de încredere. Credibilitatea etichetelor eco rămâne fragilă și continuă să fie una dintre principalele bariere ale consumului sustenabil.

Pentru consumatorul sustenabil, problema este, deci, accesul: vrea să cumpere eco, dar nu găsește, nu are timp să caute informația sau nu mai crede în eticheta de pe ambalaj. Investiția cu cel mai mare impact aici nu e educația despre sustenabilitate, ci distribuția, vizibilitatea la raft și dovezile concrete ale produselor eco.

Despre studiu

La MKOR tratăm fiecare cifră ca pe o promisiune de acuratețe. Pentru a surprinde fidel evoluția consumului sustenabil în România din perioada 2023-2025 am urmat un protocol metodologic riguros, aliniat standardelor ESOMAR.

- Mărimea eșantionului: 1.000 respondenți

- Caracteristicile eșantionului: reprezentativ la nivel național ponderat după gen, vârstă și distribuție geografică

- Target: populația generală a României cu vârste cuprinse între 18 și 55 de ani

- Metodă de cercetare: sondaj de opinie (CAWI)

- Instrument: chestionar

- Abordare: online, prin Panelul de consumatori MKOR

Cum transformi aceste date despre sustenabilitate în avantaj competitiv pentru compania ta?

Datele din studiul nostru pot fi privite ca diagnostic, dar sunt mult mai utile în raport cu acțiunile pe care le pot face companiile pe baza analizelor noastre. Astfel, pentru fiecare segment de piață, propunem o direcție în care merită investit bugetul de brand.

- Sustenabilitatea ca rutină.

Consumatorul sustenabil face mai puțin decât acum doi ani pe aproape toți indicatorii studiați, pentru că efortul zilnic constant îl epuizează, în context de presiune economică și pesimism social.

Comportamentul cel mai afectat este evitarea risipei alimentare; reciclarea, în schimb, rezistă cel mai bine, pentru că s-a instalat deja ca rutină cu bariere reduse. Astfel, brandurile care comunică sustenabilitatea ca rutină, nu ca sacrificiu zilnic, au șanse mai mari să reziste acestei recalibrări. Investițiile cu impact direct sunt în soluțiile care reduc efortul: porții pre-măsurate, produse aproape de expirare la preț redus, ambalaje eco.

- Distribuție și accesibilitate.

Prețul rămâne bariera principală la nivel de piață și continuă să crească în importanță. Dar consumatorul sustenabil și cel indiferent nu sunt blocați de același obstacol: indiferentul invocă prețul, sustenabilul semnalează lipsa produselor din magazine și absența informațiilor.

De aceea, pentru segmentul sustenabil, disponibilitatea la raft e o barieră importantă. Vrea să cumpere eco, dar nu găsește.

- Produse locale, nu mesaje abstracte.

Încrederea în etichetele eco rămâne fragilă, iar consumatorul sustenabil e, paradoxal, mai sceptic față de declarațiile companiilor decât cel indiferent: tocmai pentru că înțelege mai bine problema și recunoaște mai rapid un mesaj fără substanță.

Criteriile de alegere a brandurilor confirmă această neîncredere: produsele locale câștigă teren, în timp ce angajamentele generice față de mediu pierd relevanță. „Produs în România” cântărește, în acest context, mai mult decât o certificare eco abstractă. Recomandarea noastră pentru companii este să înlocuiască mesajele de tip „suntem sustenabili” cu dovezi concrete și măsurabile, origine verificabilă, certificate recunoscute și impact cuantificabil.

- Experiența directă cu produsul.

Segmentul indecis, 62% din piață, rămâne cea mai mare oportunitate neexploatată. Nu are o poziție fermă și nu este loial nimănui.

Pentru el, prima barieră e prețul, nu valorile, iar conversia nu vine dintr-un apel la responsabilitate, ci dintr-o experiență directă: o mostră, o promoție, un produs eco plasat lângă alternativa obișnuită.

Descarcă gratuit raportul „Consumatorul Sustenabil din România în 2026: Trenduri pe ultimii 3 ani și noua realitate a pieței” – și accesează datele studiului.

Cum poți colabora cu MKOR?

Datele naționale din Consumatorul Sustenabil îți spun cum arată piața. Nu îți spun cum te percep clienții tăi.

Dacă 62% din piață nu s-a decis încă în privința consumului sustenabil, întrebarea potrivită pentru brandul tău e simplă: clienții tăi sunt mai degrabă sustenabili, indiferenți sau indeciși? Și care sunt barierele lor specifice, nu cele generale de piață?

Fără date proprii, nu poți să știi acest lucru. Iar diferența dintre a ghici și a măsura e distanța dintre o campanie care nimerește mesajul potrivit și una care îl ratează complet.

Același principiu se aplică pe toți indicatorii studiați. Reciclarea rezistă la nivel național, dar pentru categoria ta de produse, bariera reală poate fi alta: disponibilitatea la raft, neîncrederea în etichetă, prețul perceput ca nejustificat.

Un brand care comunică sustenabilitate fără date proprii lucrează pe presupuneri sau pe feedback-ul informal din research-ul de produs, nu pe ce gândește și simte efectiv consumatorul lui.

MKOR poate realiza astfel de studii dedicate categoriei și brandului tău. Datele sunt colectate independent, ceea ce înseamnă răspunsuri mai sincere decât printr-un sondaj intern de brand sau o cercetare percepută ca fiind făcută „de companie, pentru companie”.

Valoarea pe termen lung: un brand care face această măsurare an de an își construiește propriul trend. Poate vedea concret dacă o repoziționare a etichetei a crescut încrederea, dacă o campanie de educare a redus barierele percepute sau dacă o investiție în distribuție a transformat interesul declarat în achiziție reală.

Te invităm să accesezi secțiunea Servicii pentru a afla mai multe despre tipurile de studii pe care le realizăm. În portofoliul nostru vei găsi studii de caz de colaborări cu clienți din diverse industrii, precum și studii proprii realizate de echipa noastră.

Stabilește o sesiune strategică gratuită cu unul dintre consultanții noștri. Tu vii cu obiectivul de business, noi cercetăm piața.

* Acuratețea metodologică și datele cuprinse în acest articol au fost validate de către Mihaela Nicolae, Senior Researcher.