Harta pacientului român: 4 din 10 sunt „Reacționari”, captivi în cercul vicios al costului și fricii

Zâmbetul este o carte de vizită, iar sănătatea orală, un pilon al stării generale de bine. O știm la nivel teoretic.

În practică, însă, pentru majoritatea românilor, cabinetul stomatologic rămâne un teritoriu vizitat doar în caz de criză, nu ca parte dintr-o rutină de prevenție.

Pentru a înțelege ce se ascunde în spatele acestei culturi reactive, echipa MKOR a realizat un studiu aprofundat despre obiceiurile și percepțiile românilor legate de îngrijirea dentară.

Analiza noastră a mers dincolo de simple procente și a scos la iveală ceva mult mai important.

În România nu există un singur tip de pacient, ci patru profiluri complet distincte, fiecare cu propriile frici, motivații și bariere.

Scopul acestui studiu?

Să demontăm mituri și să oferim o “radiografie” fidelă a sănătății dentare din România. Ne-am propus să înțelegem ce îi motivează, ce îi sperie și, mai ales, ce îi determină pe români să acționeze, pentru a oferi clinicilor și brandurilor din industrie insight-uri acționabile.

Conținut

Studiul acesta este o oglindă. Depășește granițele stomatologiei și ne arată cât de fragilă este, de fapt, cultura prevenției în România. Alegerea de a publica integral aceste date este contribuția noastră la o discuție mai largă: cum trecem de la o mentalitate de „reparat ce s-a stricat” la una de „a construi sănătate pe termen lung”?

![]()

Cori Cimpoca – MKOR Founder

Acces complet: Downloadează raportul "Pacientul român la stomatolog: Între frică, cost și prevenție" – și stai la curent cu cercetările MKOR

Cum comportamentul, nu demografia, definește sănătatea dentară

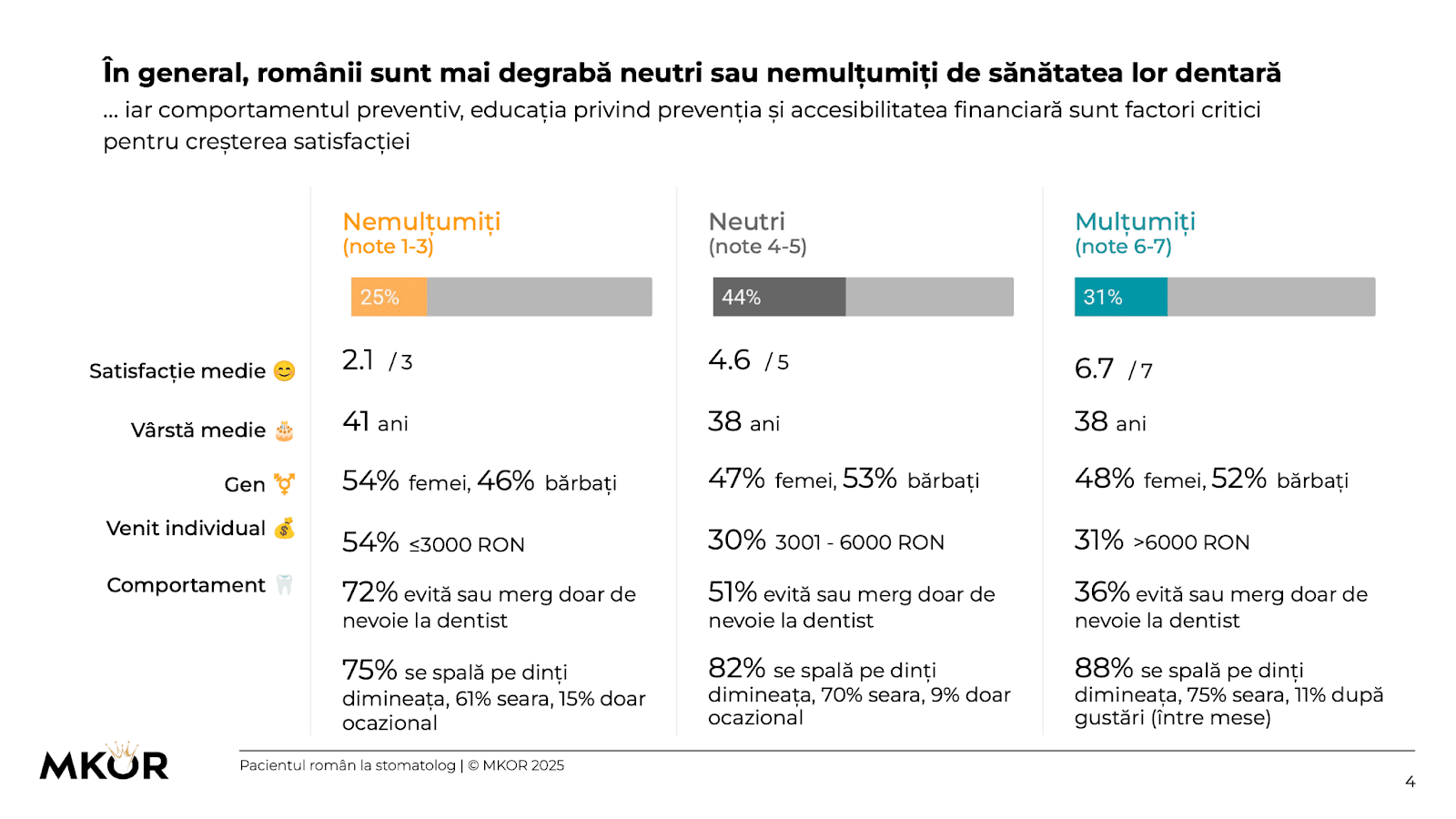

Prima și cea mai importantă concluzie a studiului nostru este că profilul îngrijirii stomatologice din România poate fi analizat în funcție de patru segmente comportamentale distincte. Vârsta, genul sau mediul de rezidență (urban/rural) nu dictează atitudinea față de sănătatea dentară, ci modul în care fiecare individ alege să se raporteze la prevenție.

Iată cum arată cele patru segmente din populația României din perspectiva sănătății orale:

1. Preventivii Activi (12% din populație)

Acesta este segmentul ideal: pacienți disciplinați, care merg la controale sau igienizări la fiecare 6 luni sau mai des.

Sunt cei mai mulțumiți de sănătatea lor dentară (scor mediu de 5.2 din 7) și, pentru că tratează problemele din fașă, ajung să investească inteligent.

Sunt cei mai deschiși la tratamente elective, precum aparatele dentare (13% vs. 3% media).

Profilul lor este definit de educație superioară și venituri peste medie.

2. Preventivii Pasivi (36% din populație)

Reprezintă un segment major, format din cei care merg la dentist o dată pe an sau mai rar, dar tot în scop preventiv.

Sunt relativ mulțumiți de starea lor (scor 5.0 din 7) și formează baza de pacienți pentru serviciile de întreținere (64% fac detartraj).

Deși nu au disciplina „activilor”, ei înțeleg importanța prevenției și reprezintă un public cu potențial uriaș de educare și activare.

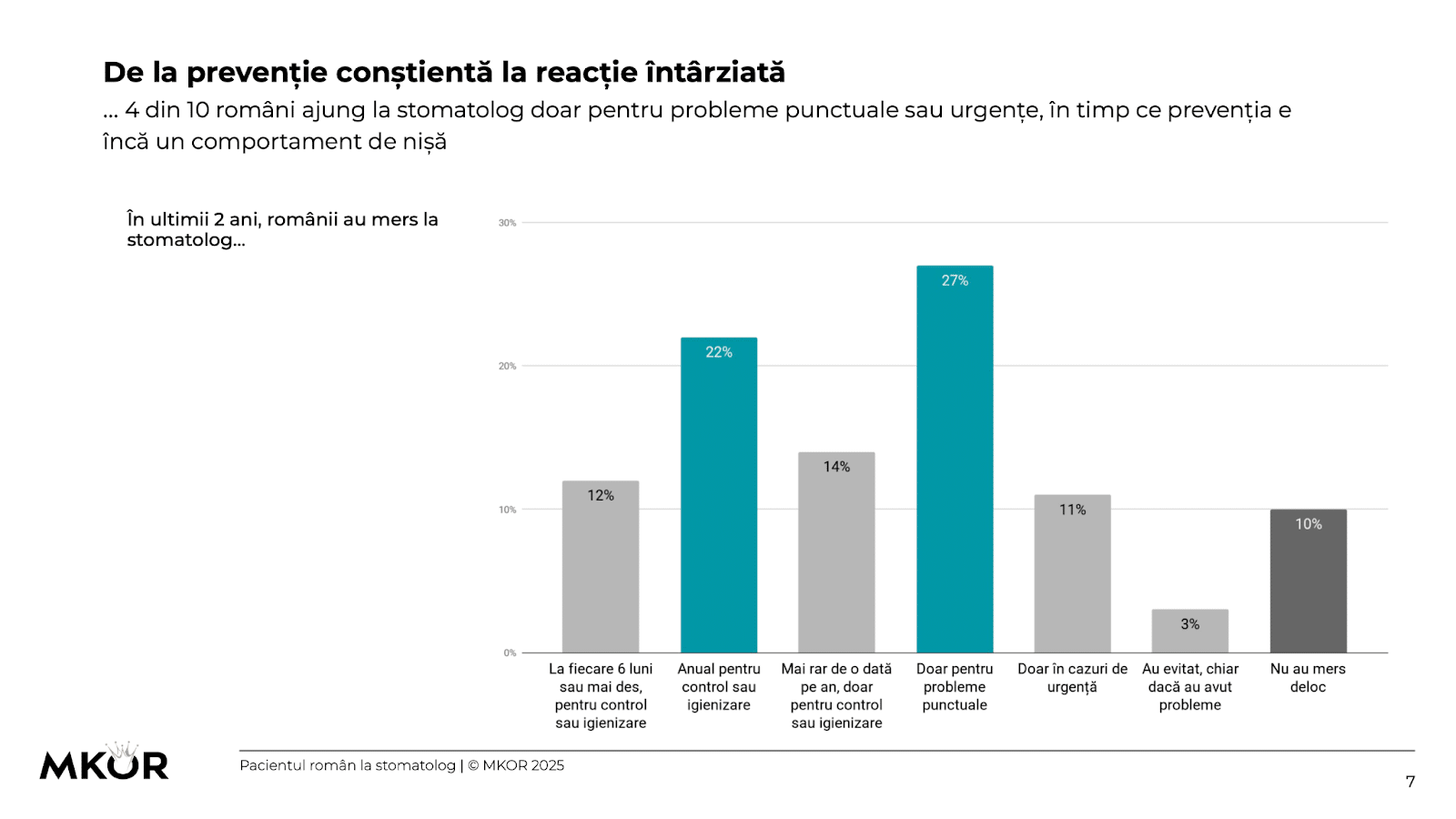

3. Reacționarii (38% din populație)

Cel mai mare segment (aproape 4 din 10 români) este format din pacienții care ajung la stomatolog exclusiv atunci când apare o problemă punctuală, o durere, o carie vizibilă sau o urgență.

Pentru ei, medicul este un „reparator”, nu un partener pe termen lung.

Acest comportament reactiv se reflectă direct în starea lor de sănătate:

- gradul de mulțumire scade dramatic (scor mediu de 4.3)

- tratamentele efectuate sunt de necesitate: plombe (48%) și extracții (31%)

4. Evitanții / Absenții (13% din populație)

Acesta este segmentul captiv într-un cerc vicios. Fie evită să meargă la medic chiar dacă au probleme (3%), fie nu au fost deloc în ultimii doi ani (10%).

Consecința este previzibilă: sunt cei mai nemulțumiți de sănătatea lor dentară (scor mediu de doar 3.5 din 7) și au cea mai mare rată de inactivitate, 100% dintre ei nu au efectuat niciun tratament stomatologic în ultimii 2 ani.

Cei care evită medicul sunt cu 24% mai nemulțumiți decât media, în timp ce preventivii sunt cu 19% mai mulțumiți. Astfel, prevenția nu este doar un concept medical, ci principalul motor al stării de bine în sănătatea orală.

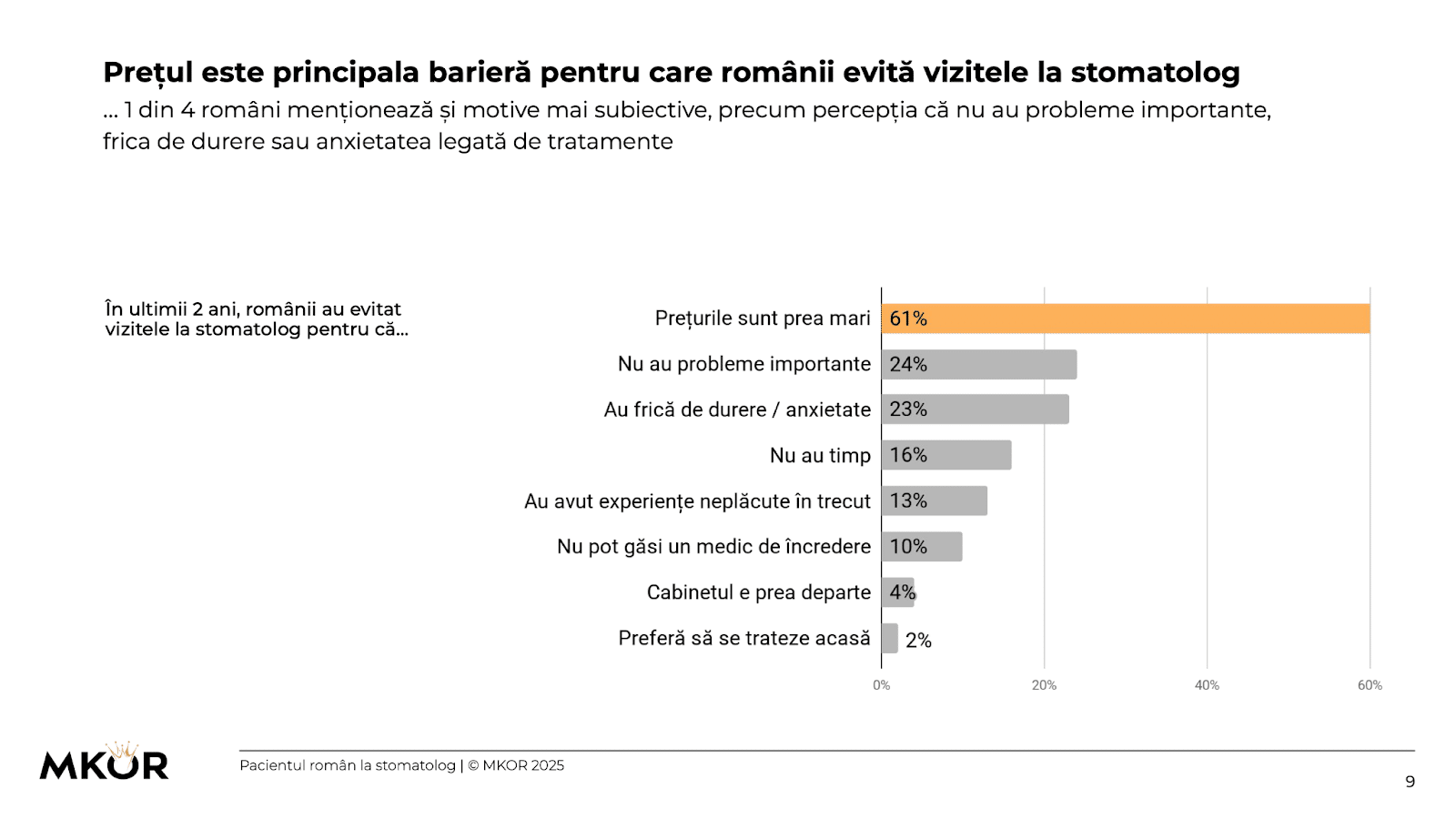

Costul, o barieră importantă: 6 din 10 români amână vizita la dentist

Dacă înțelegerea celor patru segmente comportamentale este harta, analiza barierelor ne arată unde sunt blocajele din drum. Iar cel mai mare obstacol, de departe, este cel financiar.

La nivel general, 61% dintre români – adică 6 din 10 – declară că amână sau evită vizitele la stomatolog din cauza costurilor percepute ca fiind prea mari.

Însă, la fel ca în cazul comportamentelor, acest procent masiv ascunde o realitate mult mai nuanțată. Prețul nu este o barieră universală, ci una care trasează o linie clară de demarcație socială și economică.

Analiza detaliată arată că presiunea costurilor este resimțită acut de segmentele deja vulnerabile:

- Este motivul principal pentru 75% dintre respondenții nemulțumiți de sănătatea lor dentară, alimentând cercul vicios al amânării

- Reprezintă o problemă critică pentru 70% dintre părinții cu copii majori (segment asociat cu generația Gen X și cu probleme dentare acumulate)

În contrast, bariera financiară este notabil mai redusă pentru segmentele cu statut socio-economic ridicat. Doar 44% dintre manageri și antreprenori și 52% dintre cei cu venituri mari îl menționează ca factor principal.

Studiul relevă și o diferență importantă de percepție între genuri. Femeile sunt mai sensibile la costuri, 67% dintre ele indicând prețul ca fiind un motiv de amânare, comparativ cu 56% dintre bărbați.

Aceste cifre nu descriu doar o barieră, ci definesc două segmente paralele:

- o ‘stomatologie a necesității’, unde pacienții sunt captivi într-o logică a costului și amână până la urgență, și

- o ‘stomatologie a valorii’, unde pacienții cu resurse pot prioritiza calitatea, expertiza și, implicit, prevenția.

Acces complet: Downloadează raportul "Pacientul român la stomatolog: Între frică, cost și prevenție" – și stai la curent cu cercetările MKOR

De la Preț la Valoare: Ce caută pacientul ideal și de ce alege expertiza, nu costul redus

Dacă barierele financiare și psihologice definesc segmentele reactive, criteriile de selecție a medicului scot la iveală profilul pacientului ideal. Studiul arată că, odată ce presiunea costului dispare, decizia se mută de la o logică a prețului la una a valorii, unde expertiza, tehnologia și experiența devin factorii decisivi.

Pentru segmentul masiv al Reacționarilor, alegerea rămâne una pragmatică și dominată de cost: 55% dintre ei aleg medicul pe baza prețurilor accesibile. Ei caută o rezolvare rapidă și ieftină a unei probleme existente.

În schimb, pentru segmentele proactive, ecuația se schimbă fundamental. Preventivii Activi sunt, de exemplu, semnificativ mai puțin interesați de preț (doar 35% îl menționează, cu 14% sub medie). Pentru ei, calitatea actului medical este prioritară, iar acest lucru se vede în criteriile lor de top:

- Experiența și profesionalismul medicului (48%) devine principalul factor de decizie

- Standardele de igienă și sterilizare (36%) sunt esențiale, cu 12% peste media generală

Acest model este confirmat și de segmentul socio-economic superior. Managerii, antreprenorii și persoanele cu venituri mari, care pot privi sănătatea orală ca pe o investiție pe termen lung, prioritizează factori care garantează calitatea și eficiența:

- Dotările moderne și tehnologia (26-31%) sunt un diferențiator important

- Expertiza medicului (43%) este un criteriu non-negociabil

Practic, datele dezvăluie două strategii paralele.

- pentru a atrage majoritatea reactivă, o clinică trebuie să concureze la nivel de preț și accesibilitate

- Pentru a construi un portofoliu de pacienți loiali și profitabili, diferențierea se face prin comunicarea valorii: expertiză dovedită, tehnologie de vârf și o experiență impecabilă în cabinet

Dincolo de cost: Frica, lipsa timpului și „scutul” celor tineri completează tabloul

Odată ce trecem de obstacolul financiar, harta motivelor pentru care românii evită vizitele la stomatolog devine și mai complexă.

Studiul pe piața dentară din România arată că, dincolo de buget, decizia este puternic influențată de factori psihologici și de constrângeri logistice, care definesc segmente de public cu nevoi fundamental diferite.

Frica de durere (23%) este a doua cea mai mare barieră, una profund emoțională. Însă cel mai relevant aspect este că aceasta nu este distribuită uniform: atinge un vârf de 29% exact în rândul segmentului deja nemulțumit de sănătatea sa orală.

Se formează, astfel, un cerc vicios: starea precară a danturii alimentează anxietatea legată de intervenții complexe și dureroase, ceea ce întărește decizia de a amâna vizita.

La polul opus se află o barieră pragmatică: lipsa timpului (16%). Dacă prețul este problema celor vulnerabili, timpul este luxul celor ocupați.

Acest motiv este specific părinților cu copii minori (22%), managerilor (21%) și persoanelor cu venituri mari (23%). Pentru ei, problema nu este accesibilitatea financiară, ci eficiența și flexibilitatea serviciilor (programări rapide, intervale orare extinse).

Un al treilea motiv important este, de fapt, o raționalizare: 24% dintre respondenți declară că nu merg la medic pentru că „nu au avut probleme importante”. Acesta este scutul celor tineri și (încă) sănătoși. Justificarea este folosită de 41% dintre tinerii din generația Gen Z și 40% dintre cei mulțumiți de sănătatea lor dentară, dar de doar 9% dintre cei nemulțumiți.

Aceasta nu este o barieră reală, ci o mentalitate care blochează trecerea spre prevenție, reprezentând o provocare majoră pentru campaniile de educare.

De la Preț la Valoare: Ce caută pacientul ideal și de ce alege expertiza, nu costul redus

Dacă barierele financiare și psihologice definesc segmentele reactive, criteriile de selecție a medicului scot la iveală profilul pacientului ideal. Studiul arată că, odată ce presiunea costului dispare, decizia se mută de la o logică a prețului la una a valorii, unde expertiza, tehnologia și experiența devin factorii decisivi.

Pentru segmentul masiv al Reacționarilor, alegerea rămâne una pragmatică și dominată de cost: 55% dintre ei aleg medicul pe baza prețurilor accesibile. Ei caută o rezolvare rapidă și ieftină a unei probleme existente.

În schimb, pentru segmentele proactive, ecuația se schimbă fundamental. Preventivii Activi sunt, de exemplu, semnificativ mai puțin interesați de preț (doar 35% îl menționează, cu 14% sub medie). Pentru ei, calitatea actului medical este prioritară, iar acest lucru se vede în criteriile lor de top:

- Experiența și profesionalismul medicului (48%) devine principalul factor de decizie

- Standardele de igienă și sterilizare (36%) sunt esențiale, cu 12% peste media generală

Acest model este confirmat și de segmentul socio-economic superior. Managerii, antreprenorii și persoanele cu venituri mari, care pot privi sănătatea orală ca pe o investiție pe termen lung, prioritizează factori care garantează calitatea și eficiența:

- Dotările moderne și tehnologia (26-31%) sunt un diferențiator important

- Expertiza medicului (43%) este un criteriu non-negociabil

Practic, datele dezvăluie două strategii paralele.

- pentru a atrage majoritatea reactivă, o clinică trebuie să concureze la nivel de preț și accesibilitate

- Pentru a construi un portofoliu de pacienți loiali și profitabili, diferențierea se face prin comunicarea valorii: expertiză dovedită, tehnologie de vârf și o experiență impecabilă în cabinet

Contextul General: Încrederea mediocră în sistemul sanitar încurajează o cultură a reacției

Comportamentul reactiv al românilor față de sănătatea dentară nu este un fenomen izolat, ci o piesă dintr-un puzzle mult mai mare: climatul general de încredere în instituțiile din România.

Datele din cel mai recent studiu MKOR Consumer Sentiment, realizat în iunie 2025, arată că încrederea în sistemul sanitar public este mediocră, obținând un scor de doar 4.0 din 7.

Acest scor plasează sănătatea într-o zonă neutră, dar fragilă. Este un nivel de încredere superior celui acordat instituțiilor politice (Guvern – 2.5, Parlament – 2.3), dar semnificativ sub cel al educației (Școală – 4.7) sau al companiilor private (4.3).

Mai mult, populația este puternic polarizată: 36% dintre români au încredere redusă sau foarte redusă în sistemul sanitar, în timp ce 40% declară o încredere ridicată.

Ce legătură are acest climat general cu vizita la stomatolog? Una directă.

Când încrederea în „sistem” este șubredă, cetățeanul nu îl percepe ca pe un partener de încredere pentru prevenție și menținere. Sănătatea devine o responsabilitate strict individuală, gestionată adesea în criză și, de cele mai multe ori, în mediul privat

Acest context alimentează direct profilul „Reacționarului”, care apelează la medic doar când durerea devine insuportabilă, și pe cel al „Evitantului”, care preferă să nu interacționeze deloc cu un sistem pe care nu îl consideră predictibil sau de încredere.

Această tendință se înscrie în peisajul mai larg al sentimentului consumatorului român, pe care MKOR îl monitorizează constant. Puteți explora mai multe date în studiul despre Consumer Sentiment și încrederea în instituțiile statului.

Viitorul stomatologiei: Educație, Accesibilitate și Comunicare Segmentată

Studiul MKOR despre sănătatea dentară în România nu este doar o colecție de statistici, ci harta pacienților, care funcționează la viteze diferite.

Pentru a naviga acest peisaj complex, clinicile și brandurile din industrie trebuie să înțeleagă că nu se adresează unui singur public, ci unor segmente cu nevoi, frici și așteptări fundamental diferite.

Principalele concluzii strategice ale studiului sunt:

- Piața este divizată în patru „triburi” comportamentale

Cea mai importantă concluzie este că mentalitatea, nu neapărat demografia, dictează relația cu medicul stomatolog.De la „Preventivul Activ”, care vede sănătatea ca pe o investiție, la „Evitantul Absent”, blocat de bariere psihologice și financiare, fiecare segment necesită o abordare distinctă. - Distanța socio-economică este reală și definește două segmente paralele

Pe de o parte, avem o majoritate a populației captivă într-o „stomatologie a necesității”, unde decizia este dictată de cost și de urgența durerii.Pe de altă parte, se conturează o „stomatologie a valorii”, unde pacienții cu venituri și educație peste medie caută expertiză, tehnologie și o experiență superioară. - Comunicarea „one-size-fits-all” este sortită eșecului

A vorbi despre tehnologie de vârf unui pacient „Reacționar”, a cărui principală grijă este costul, este la fel de ineficient ca a concura pe preț pentru a atrage un „Manager” care caută expertiză.Succesul în 2025 va aparține clinicilor stomatologice care își segmentează comunicarea, adresând frica și barierele financiare pentru unii, și subliniind calitatea și inovația pentru ceilalți.

Provocarea pentru clinicile din România nu este doar să ofere tratamente de calitate, ci să devină parteneri în educația dentară, adaptându-și mesajul pentru a transforma frica în încredere, costul în investiție și reacția în prevenție.

Acces complet: Downloadează raportul "Pacientul român la stomatolog: Între frică, cost și prevenție" – și stai la curent cu cercetările MKOR

Cum am realizat cercetarea pe piața de dental care

- Mărimea eșantionului: 1000 de respondenți

- Caracteristicile eșantionului: reprezentativ la nivel național pentru populația din mediul urban și rural, pe criterii de gen, vârstă și nivel de educație.

- Target: populația generală a României cu vârste cuprinse între 18 și 55 de ani.

- Metodă de cercetare: sondaj de opinie (CAWI).

- Instrument: chestionar online.

- Abordare: online, prin Panelul MKOR.

- Perioadă: 1 – 5 Octombrie 2025.

Trăim vremuri complexe, iar deciziile bune se iau pe baza datelor. MKOR te poate ajuta.

La MKOR, suntem dedicați cercetării de piață cu un scop clar: să oferim companiilor datele de care au nevoie pentru a lua decizii strategice, informate.

Fie că vrei să înțelegi în profunzime pacienții clinicii tale, să explorezi o nouă nișă de servicii (precum estetica dentară pentru segmentul premium) sau să îți evaluezi brandul în piață, te sprijinim cu studii clare și relevante.

De ce să investești într-un studiu de piață?

- Înțelegi în detaliu nevoile, fricile și așteptările prospecților și clienților tăi.

- Anticipezi schimbările din piață și noile tendințe de consum.

- Validezi decizii legate de prețuri, pachete de servicii și strategii de comunicare pentru fiecare segment în parte.

Într-o piață tot mai competitivă, întrebarea nu este dacă îți permiți să investești într-un studiu, ci dacă îți permiți să mergi mai departe fără el.

Dacă vrei să înțelegi mai bine ce se întâmplă în nișa ta, scrie-ne. Îți vom arăta cum putem construi împreună o cercetare de piață care să-ți susțină obiectivele de business.